NIK o zarządzaniu portfelem kapitałowym i inwestycyjnym Agencji Rozwoju Przemysłu S.A. oraz podmiotów powiązanych

Działania Agencji Rozwoju Przemysłu SA dotyczące zarządzania aktywami były zgodne z przepisami, ale nie osiągnięto wszystkich zakładanych celów. Nie zadbano o kompleksowość planów strategicznych, koszty utworzonych funduszy inwestycyjnych przewyższały przychody, zabrakło ewaluacji modelu zarządzania i przyjętych instrumentów. Wyniki kontroli pozwoliły sformułować wnioski dotyczące procesów zarządzania mieniem państwowym.

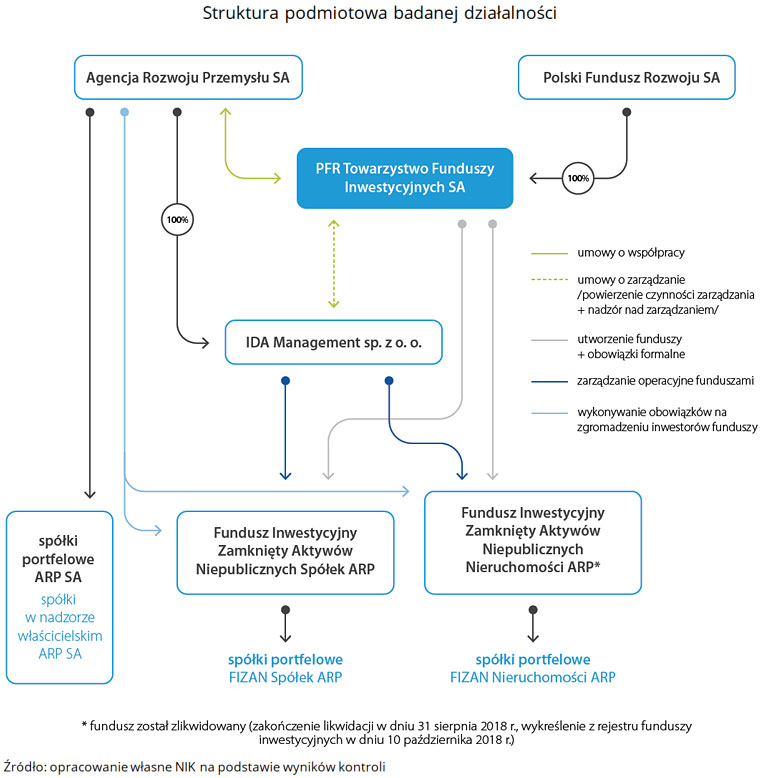

Agencja Rozwoju Przemysłu SA (ARP) w 2015 r. wniosła część swoich aktywów (w tym akcji i udziałów w spółkach) o łącznej wartości ponad 250 mln zł do utworzonych z jej inicjatywy dwóch funduszy inwestycyjnych zamkniętych aktywów niepublicznych (FIZAN) – FIZAN Spółek ARP i FIZAN Nieruchomości ARP. W stosunku do spółek niewniesionych do funduszy ARP sprawowała nadzór właścicielski bezpośrednio.

Wdrożony model zarządzania aktywami z wykorzystaniem funduszy inwestycyjnych stanowił w zarządzaniu szeroko pojętym mieniem państwowym nowy mechanizm, otwierający szersze możliwości rynkowe, ale jednocześnie generujący nowe ryzyka i koszty działalności.

Przedmiotem kontroli NIK stał się nadzór właścicielski nad spółkami portfelowymi ARP i realizowane przez ARP operacje kapitałowe, funkcjonowanie mechanizmu FIZAN w zorganizowanej strukturze zarządczej oraz współpraca zaangażowanych podmiotów w ramach utworzonej przez Polski Fundusz Rozwoju SA (PFR) tzw. Grupie PFR, integrującej krajowe instytucje rozwoju.

Kontrola miała zweryfikować efektywność i skuteczność zarządzania portfelowego, jakość nadzoru właścicielskiego, budowanie wartości aktywów oraz realizację założonych celów, jak również służyć doskonaleniu procesów zarządzania mieniem państwowym.

ARP zarządzała portfelem kapitałowym i inwestycyjnym zgodnie z przepisami, bazując na analizach i założeniach strategicznych. Jednak jej działania w części realizowane były niedostatecznie sprawnie i nie pozwoliły na osiągnięcie zakładanych celów, a kolejno przyjmowane plany strategiczne nie były kompleksowe i pomijały ewaluację wykorzystywanych instrumentów zarządzania aktywami.

Długoterminowe plany strategiczne ARP nie miały całościowego charakteru – nie obejmowały całego portfela spółek lub pomijały w założeniach decyzje co do dalszego funkcjonowania nowego narzędzia zarządzania aktywami zakładającego wykorzystanie FIZAN. Dokumenty nie określały też w sposób kompleksowy strategicznych planów inwestycji i dezinwestycji wobec wszystkich spółek z portfela ARP. Opracowanie niektórych dokumentów operacyjnych lub projektów wdrożeniowych Strategii ARP na lata 2018-2022 nie nastąpiło lub było znacząco opóźnione (ponad rok względem założeń), co zdaniem NIK groziło niezrealizowaniem zamierzeń ARP w założonej perspektywie czasowej, w tym stwarzało ryzyka dla uzyskania planowanych korzyści finansowych.

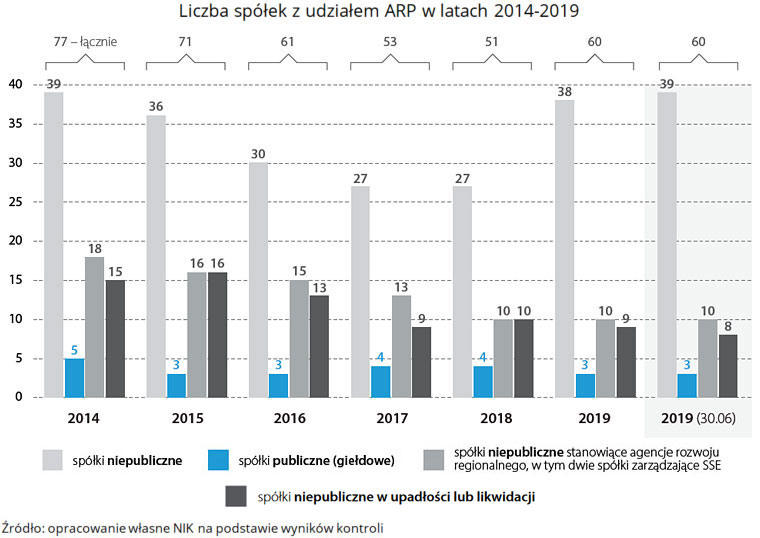

Na dzień 30 czerwca 2019 r. w portfelu ARP znajdowało się 60 spółek. Nie w każdym wypadku ARP miała jednak pełny wpływ na to, które spółki znajdą się lub będą pozostawać w jej portfelu. Uniemożliwiało to stworzenie jednolitej i stałej wizji portfela spółek, utrudniało też planowanie długookresowe.

W portfelu ARP znajdowały się m.in. Polska Grupa Zbrojeniowa SA (z udziałem ARP w kapitale zakładowym na poziomie 26,96%) i Polski Holding Obronny sp. z o.o. (15,76%), ale ich rola w tym portfelu nie została zdefiniowana, zaś ARP nie miała faktycznego wpływu na te spółki. Były one jednocześnie spółkami również z udziałem Skarbu Państwa i pozostawały pod jego kontrolą. Brak rozstrzygnięcia sprawy wyjścia ARP z zaangażowania kapitałowego w tych spółkach (postulowanego przez ARP od końcowego etapu konsolidacji sektora obronnego na przełomie 2014 i 2015 r.) nie sprzyjał stabilności i możliwości planowania działań strategicznych.

W lipcu 2019 r. ARP dodatkowo powierzono sprawowanie nadzoru właścicielskiego nad blisko 100 spółkami z udziałem Skarbu Państwa. Wśród nich znajdowały się również spółki z bezpośrednim zaangażowaniem kapitałowym ARP, co skutkowało jednoczesnym działaniem ARP w stosunku do tych spółek w dwojakiej roli – w imieniu własnym oraz w imieniu i na rzecz Skarbu Państwa. Stanowiło to okoliczność komplikującą strukturę właścicielską, mogącą utrudniać sprawowanie nadzoru właścicielskiego. Przed przyjęciem nowych zadań ARP podjęła prace przygotowawcze, opracowując program działań wobec powierzanych spółek.

ARP prawidłowo sprawowała nadzór właścicielski nad swoimi spółkami portfelowymi, nie ograniczając go wyłącznie do kwestii obligatoryjnych, ale również aktywnie oddziałując na sytuację spółek i udzielając im wsparcia. Prowadzone operacje nabywania i zbywania akcji i udziałów realizowane były prawidłowo i wpisywały się w cele działalności ARP – w wyniku kontroli 23 operacji kapitałowych o łącznej wartości ponad 827,5 mln zł NIK nie stwierdziła nieprawidłowości.

Mechanizm FIZAN został utworzony w 2015 r. zgodnie z założeniami. W latach 2015-2019 przeprowadzono łącznie cztery emisje certyfikatów inwestycyjnych FIZAN Spółek ARP i trzy emisje – FIZAN Nieruchomości ARP. W ich ramach ARP wniosła do funduszy akcje i udziały o wartości 238 mln zł oraz środki pieniężne w łącznej kwocie blisko 18,5 mln zł.

Sposób zarządzania utworzonymi funduszami inwestycyjnymi przez PFR Towarzystwo Funduszy Inwestycyjnych SA (PFR TFI, dawniej pod firmą Towarzystwo Funduszy Inwestycyjnych BGK SA) i IDA Management sp. z o.o. (IDA Management – spółkę zależną ARP), której powierzono wykonywanie operacyjnych zadań zarządczych, był zgodny z przepisami oraz – z zastrzeżeniem stwierdzonych nieprawidłowości – z regulacjami wewnętrznymi i umowami.

W ramach zarządzania FIZAN nie osiągnięto celów w zakresie zbywania aktywów i uzyskania przychodów z tego tytułu. Wynikało to z niedostatecznie aktywnych działań IDA Management w zakresie zarządzania portfelem i braku aktywizowania tej spółki przez PFR TFI.

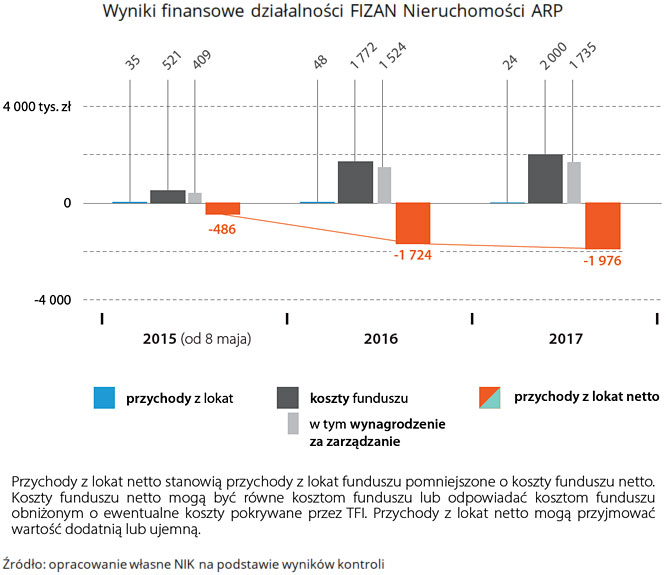

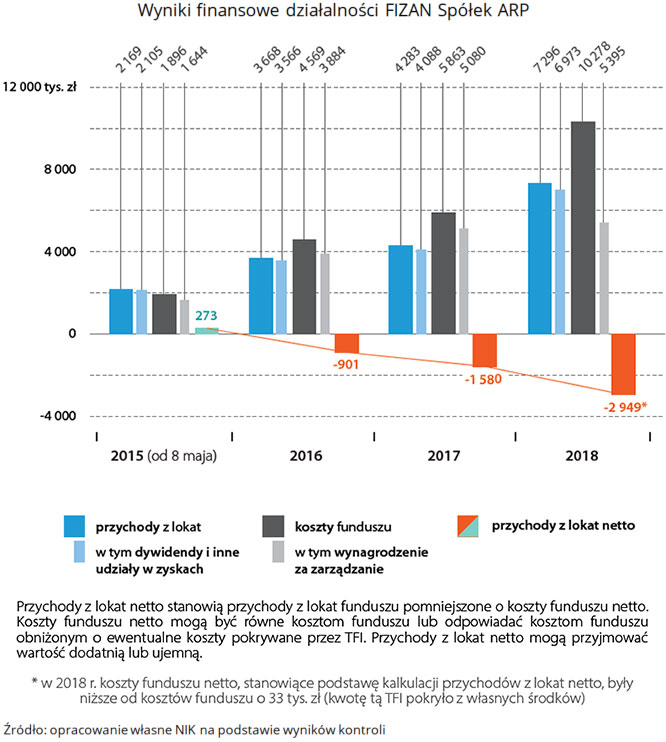

Cel wniesienia aktywów do funduszy przez ARP zakładał, że do 2018 r. łączne wpływy mechanizmu FIZAN osiągną kwotę 84 mln zł (do 2019 r. – 104 mln zł, zaś do 2020 r. – 138 mln zł). Tymczasem, spośród dwóch utworzonych funduszy, istniejący nadal w 2019 r. FIZAN Spółek ARP zbył inwestorowi zewnętrznemu w całym okresie funkcjonowania udziały tylko jednej spółki z 15 posiadanych w portfelu za cenę 1,3 mln zł (FIZAN Nieruchomości ARP nie zbył żadnej z trzech spółek), podczas gdy łączne koszty funkcjonowania funduszy przekroczyły kwotę 28 mln zł. Przyczyną powyższego stanu faktycznego było nierealizowanie planów operacyjnych funduszy, a po ich dezaktualizacji – brak dostosowania do istniejących uwarunkowań. FIZAN Nieruchomości ARP został zlikwidowany w II poł. 2018 r. z powodu niedostosowania struktury jego aktywów do wymagań ustawowych.

W działalności funduszy uzyskano wzrost wartości aktywów netto FIZAN Nieruchomości ARP; miał on jednak walor księgowy – spółki funduszu nie zostały bowiem np. zbyte po cenie wyższej niż wartość wniesienia na rzecz inwestora zewnętrznego, a po likwidacji funduszu wróciły bezpośrednio do portfela ARP. W przypadku FIZAN Spółek ARP, początkowo odnotowywano wzrost wartości aktywów netto, jednak na koniec 2018 r. w porównaniu z wyceną dokonaną w grudniu 2017 r. spadła ona o kwotę 94,5 mln zł, tj. o 33,4%, zaś do poł.wy 2019 r. o dalszą kwotę ponad 7 mln zł, osiągając łączny spadek w okresie 18 miesięcy o kwotę ponad 101,5 mln zł (tj. o 36%).

Przychody z lokat netto funduszy były niemal w każdym roku objętym kontrolą ujemne. Przyczyną ujemnych przychodów z lokat netto funduszy były koszty funduszy, które przewyższały przychody z lokat, w tym pochłaniały całość dywidend spółek portfelowych funduszy wypłacanych do funduszy.

Koszty FIZAN Nieruchomości ARP w okresie od dnia 8 maja 2015 r. do dnia 28 maja 2018 r. (otwarcia likwidacji) wyniosły 5,5 mln zł i obejmowały w szczególności wynagrodzenie za zarządzanie w kwocie 4,3 mln zł (z czego 3,6 mln zł stanowiło wynagrodzenie IDA Management). Koszty FIZAN Spółek ARP w okresie od dnia 8 maja 2015 r. do dnia 31 grudnia 2018 r. wyniosły 22,6 mln zł i obejmowały w szczególności wynagrodzenie za zarządzanie w kwocie 16 mln zł (z czego 15,2 mln zł stanowiło wynagrodzenie IDA Management).

Zarządzanie FIZAN należało do zadań PFR TFI i IDA Management, jednak ARP – będąca wyłącznym uczestnikiem funduszy – nie wskazywała tym spółkom jednoznacznych oczekiwań co do kierunków zarządzania portfelem i swoich planowanych działań względem funduszy.

Zarówno IDA Management, jak i PFR TFI znały wyniki działalności funduszy. Zarządzający podejmował jednak sporadyczne działania zmierzające do poszukiwania nabywców na posiadane przez fundusze spółki i wyszukiwania nowych inwestycji dla funduszy. Przykładowo, w przypadku FIZAN Spółek ARP Zarządzający prowadził poszukiwania inwestorów w odniesieniu do trzech z 15 spółek portfelowych. PFR TFI nie sprawowało w wystarczającym stopniu nadzoru nad zarządzaniem funduszami przez IDA Management. PFR TFI nie aktywizowało też IDA Management do podejmowania działań w odniesieniu do całości portfela funduszy.

ARP w odniesieniu do kluczowych aspektów dotyczących funduszy reprezentowała bierną postawę, koncentrując się na wykonywaniu obowiązków na zgromadzeniu inwestorów funduszy i na zasięganiu informacji o stanie lokat i sytuacji spółek portfelowych. ARP nie dokonywała regularnej weryfikacji skuteczności i celowości utrzymywania wdrożonego modelu zarządzania aktywami z wykorzystaniem mechanizmu FIZAN. Rola i przyszłość tego mechanizmu nie została określona przez ARP w nowej strategii i nie została rozstrzygnięta do czasu zakończenia kontroli. Dalsze funkcjonowanie FIZAN Spółek ARP w 2019 r. generowało szacunkowe koszty, licząc tylko koszty wynagrodzenia za zarządzanie, na poziomie 1 mln zł kwartalnie.

Zarządzanie dwoma funduszami inwestycyjnymi (a następnie wyłącznie jednym) było jedynym przedmiotem działalności IDA Management – spółka nie podejmowała jednak działań na rzecz dywersyfikacji źródeł przychodów, a ARP nie inicjowała takich działań w ramach nadzoru właścicielskiego.

Grupa PFR angażowała ARP we współpracę dotyczącą projektów innowacyjnych i wspólnej prezentacji oferty produktowej. Współpraca nie obejmowała jednak koordynacji działań inwestycyjnych i dezinwestycyjnych.

Pomimo podejmowanych działań, w okresie objętym kontrolą, nie powstała wspólna wiążąca Strategia Grupy PFR i nie ukonstytuowała się tzw. Rada Grupy PFR. W konsekwencji:

- nie było możliwości dokonywania przeglądu planów strategicznych instytucji rozwoju pod względem zgodności ze strategią Grupy PFR,

- nie realizowano założenia uwzględniania przy tworzeniu rocznych planów działania i rocznych planów finansowych instytucji rozwoju celów określonych w strategii Grupy PFR.

Ustawa o systemie instytucji rozwoju – mająca usuwać niewystarczającą dla spółek umowną podstawę współpracy oraz dawać podstawy do jej rozszerzenia – weszła w życie po zakończeniu okresu objętego kontrolą.

ARP, wykonując wnioski pokontrolne NIK, przeprowadziła analizę zasadności funkcjonowania FIZAN Spółek ARP i podjęła decyzję o wszczęciu działań zmierzających do likwidacji mechanizmu FIZAN do końca 2020 r.

Wyniki kontroli dały podstawę do sformułowania w informacji o wynikach kontroli siedmiu wniosków. Dotyczą one kwestii z zakresu zarządzania mieniem państwowym i aktywów spółek z udziałem Skarbu Państwa.

Wnioski

Do Prezesa Rady Ministrów

- Sporządzenie analizy zasadności i uwarunkowań wykorzystywania funduszy inwestycyjnych zamkniętych do zarządzania aktywami stanowiącymi majątek Skarbu Państwa lub spółek z udziałem Skarbu Państwa – identyfikującej ewentualne czynniki determinujące celowość korzystania z tego mechanizmu oraz rekomendowane rozwiązania organizacyjne – jak również uwzględnienie jej wyników w wytycznych Prezesa Rady Ministrów.

- Sprawowanie w ramach nadzoru właścicielskiego nad ARP stałego nadzoru nad pełnym przygotowaniem planów wdrożeniowych i realizacją strategii ARP na lata 2018-2022.

- Monitorowanie sposobu wykonywania przez ARP praw z akcji lub udziałów przysługujących Skarbowi Państwa, powierzonych ARP przez Radę Ministrów w trybie przepisów o zasadach zarządzania mieniem państwowym.

- Podjęcie – w ramach koordynowania przez Prezesa Rady Ministrów wykonywania uprawnień przysługujących Skarbowi Państwa w spółkach – działań zmierzających do zapewnienia wymiany pomiędzy spółkami z udziałem Skarbu Państwa, nad którymi Skarb Państwa bezpośrednio lub pośrednio sprawuje kontrolę, oraz ich spółkami zależnymi, informacji o nabywaniu lub zbywaniu aktywów, w tym w szczególności pakietów akcji i udziałów oraz nieruchomości, oraz poszukiwaniu inwestorów na aktywa planowane do zbycia, z tym że w przypadku spółek publicznych – w sposób zapewniający poszanowanie ich obowiązków informacyjnych.

Do Ministra Aktywów Państwowych

- Przeprowadzenie analizy portfela spółek z udziałem Skarbu Państwa, w których akcje lub udziały posiada również ARP, pod kątem zasadności wniesienia do ARP akcji lub udziałów posiadanych przez Skarb Państwa lub powierzenia ARP wykonywania w tych spółkach praw z akcji lub udziałów przysługujących Skarbowi Państwa w trybie przepisów o zasadach zarządzania mieniem państwowym.

- Podjęcie działań zmierzających do rozstrzygnięcia zasadności utrzymywania zaangażowania kapitałowego ARP w spółkach obronnych będących również spółkami z udziałem Skarbu Państwa, tj. w spółkach Polska Grupa Zbrojeniowa SA oraz Polski Holding Obronny sp. z o.o.

Do Ministra Rozwoju

- Monitorowanie skuteczności i wystarczalności przyjętych rozwiązań w zakresie zasad funkcjonowania systemu instytucji rozwoju i roli PFR w tym systemie.