Jednostki samorządu terytorialnego przeprowadziły centralizację rozliczeń podatku VAT, realizując w ten sposób obowiązek nałożony przez ustawodawcę. Popełniły jednak po drodze sporo błędów. Wpływ na to miały głównie skomplikowane i niejednoznaczne przepisy prawa oraz niejednolite orzecznictwo w sprawach podatkowych.

Aktywność jednostek samorządu terytorialnego odbywa się głównie w sferze prawa publicznego, lecz pozostają one również podmiotem aktywnym w obszarze stosunków cywilnoprawnych. Nabywają i same wykonują różnego rodzaju dostawy i usługi, prowadząc działalność gospodarczą w rozumieniu ustawy o podatku od towarów i usług (ustawy o VAT) z 2004 r.

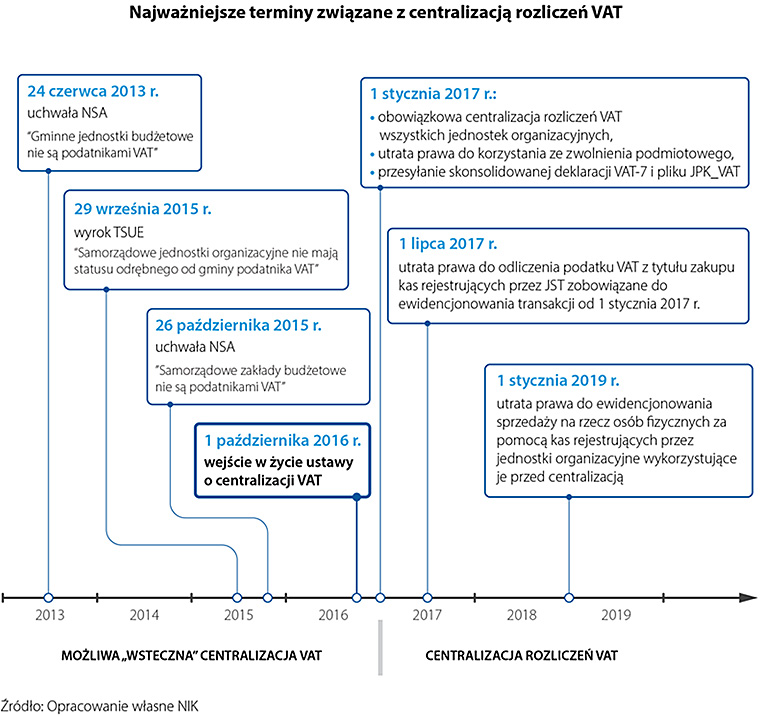

Przez wiele lat gminy oraz samorządowe jednostki budżetowe rejestrowały się i rozliczały jako odrębni podatnicy VAT. O zmianie dotychczasowej praktyki traktowania jednostek organizacyjnych samorządów na gruncie VAT przesądził wyrok Trybunału Sprawiedliwości Unii Europejskiej (TSUE) z 2015 r. Zgodnie z nim podmioty prawa publicznego, takie jak gminne jednostki budżetowe, nie mogą być uznane za podatników VAT, ponieważ nie spełniają kryterium samodzielności, o którym mowa w Rady Europejskiej z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej. Uwzględniająca te okoliczności ustawa o centralizacji VAT w Polsce weszła w życie 1 października 2016 r., formułując bezwzględny obowiązek scentralizowania rozliczeń VAT w samorządach najpóźniej do 1 stycznia 2017 r. Centralizacja ta objęła utworzone przez samorząd terytorialny jednostki budżetowe, zakłady budżetowe oraz urzędy gmin, starostwa powiatowe i urzędy marszałkowskie. Ustawa ta nie zawierała przepisów, które określałyby sposób dokonania tej centralizacji. Jej celem miało być uczynienie z danej jednostki samorządu terytorialnego oraz jej jednostek organizacyjnych jednego podatnika VAT, składającego jedną deklarację VAT i jeden plik JPK_VAT oraz posiadającego jeden NIP.

Najwyższa Izba Kontroli przeprowadziła kontrolę tego procesu. Kontrolą objęła siedem miast oraz siedem starostw powiatowych w latach 2016-2019.

Wdrożenie centralizacji VAT

Skontrolowane samorządy, z wyjątkiem Poznania, rozpoczęły scentralizowane rozliczanie VAT od 1 stycznia 2017 r. Poznań pełną centralizację rozliczeń VAT rozpoczął od 1 stycznia 2016 r., a rozwiązanie to było również dopuszczane przez ustawę. Centralizacją rozliczeń VAT objęto wszystkie właściwe samorządowe jednostki organizacyjne. Scentralizowane rozliczanie VAT odbywało się w urzędach miast i starostwach powiatowych, w wyznaczonych komórkach organizacyjnych odpowiedzialnych za wykonywanie zadań związanych z centralizacją rozliczeń VAT. Liczba scentralizowanych samorządowych jednostek organizacyjnych w miastach wahała się od 193 (Urząd Miasta Katowice) do 406 (Urząd Miasta Łodzi), natomiast w powiatach: od ośmiu (Starostwo Powiatowe w Nowym Dworze Gdańskim) do 32 (Starostwo Powiatowe w Kłodzku).

Samorządy zaplanowały z odpowiednim wyprzedzeniem działania w celu przygotowania procesu centralizacji rozliczeń VAT. Nie odbyło się to jednak w sposób należyty. Dziewięć samorządów zleciło przygotowanie procedur w zakresie centralizacji rozliczeń VAT zewnętrznym kancelariom doradztwa prawnego i podatkowego, pomimo że posiadały w tym zakresie własne zasoby. Wypłacono im za te zadania 666,9 tys. zł. W związku z rozpoczęciem tego procesu wydatkowano również 1 465,7 tys. zł na zakup dedykowanego oprogramowania informatycznego oraz 141,4 tys. zł na szkolenia, konsultacje i zakup publikacji fachowych. Samorządy ponosiły również wydatki na utrzymanie oprogramowania informatycznego wspierającego proces centralizacji rozliczeń VAT, obejmującego aktualizacje, licencje, usługi wsparcia i asysty technicznej, w łącznej wysokości 1 008,3 tys. zł. Siedem samorządów ponosiło także w latach 2017-2019, czyli po wdrożeniu centralizacji, wydatki na usługi doradztwa podatkowego w łącznej wysokości 874,2 tys. zł.

Zaplanowane przez samorządy działania związane z przygotowaniem i wdrożeniem procesu centralizacji rozliczeń VAT zostały wykonane w całości i terminowo, z wyjątkiem działań podjętych w Urzędzie Miasta Łodzi. W jednostce tej zadania polegające na wdrożeniu metody proporcjonalnego odliczania VAT przy zastosowaniu prewspółczynnika i współczynnika (w przypadku towarów i usług służących zarówno do działalności opodatkowanej VAT, jak i do działalności niepodlegającej opodatkowaniu oraz zwolnionej z VAT) nie zostały zrealizowane zgodnie z harmonogramem, tj. do 31 października 2016 r. W konsekwencji 196 miejskich jednostek organizacyjnych nie stosowało w 2017 r. metody proporcjonalnego odliczenia VAT, pomimo że było do tego zobowiązanych na podstawie przepisów ustawy o VAT i regulacji wewnętrznych w tym zakresie.

Samorządy przeprowadziły w latach 2016-2019 (III kwartał) łącznie 129 postępowań o udzielenie zamówienia publicznego na dostawy i usługi związane z procesem centralizacji rozliczeń VAT. W ich wyniku podpisano umowy na łączną kwotę 4 370,7 tys. zł. Z tego tylko trzy postępowania na kwotę 1 444,5 tys. zł przeprowadzono na podstawie przepisów ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych. Ujawniono nieprawidłowości w czterech postępowaniach (12,9% skontrolowanych), przeprowadzanych przez trzy jednostki samorządu, o łącznej wartości 338,8 tys. zł (13,2% wartości skontrolowanych postępowań).

Samorządy zgodnie z prawem określiły zasady i procedury precyzujące wewnętrzne zasady organizacji procesu centralizacji rozliczeń VAT. Ujawniono jednak, że ustanowione regulacje wewnętrzne nie były jednak przestrzegane w 10 jednostkach (71,4%). Dotyczyło to w szczególności: nieterminowego przesyłania przez jednostki organizacyjne deklaracji cząstkowych VAT-7 i cząstkowych ewidencji VAT, braku podpisów uprawnionych osób na deklaracjach i ewidencjach, niewłaściwego oznaczenia podatnika na fakturach i umowach, niepodpisania aneksów do umów zawartych przed centralizacją rozliczeń VAT oraz nieprzekazywania środków finansowych dla jednostek organizacyjnych na zapłatę VAT w wymaganych terminach.

Osiem samorządów (57,1%) nie wywiązywało się z obowiązku, o którym mowa w art. 9 ust. 1 ustawy z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników. Zgodnie z nim podatnicy VAT mają obowiązek aktualizowania danych objętych zgłoszeniem identyfikacyjnym, nie później niż w terminie siedmiu dni od dnia, w którym nastąpiła zmiana danych. Opóźnienia w przesyłaniu zaktualizowanych zgłoszeń identyfikacyjnych (NIP-2) sięgały od dwóch do 962 dni.

Jednocześnie jednostki w niewielkim zakresie przeprowadzały kontrole i audyty wewnętrzne w obszarze rozliczeń VAT. Ujawnione w ich toku liczne nieprawidłowości wskazują na potrzebę wzmocnienia – ze strony kontrolowanych gmin i powiatów – działań monitorujących i nadzorczych nad prawidłową realizacją obowiązków wynikających z ustawy o VAT i regulacji wewnętrznych.

Wypełnianie przez jednostki samorządu terytorialnego obowiązków podatników VAT

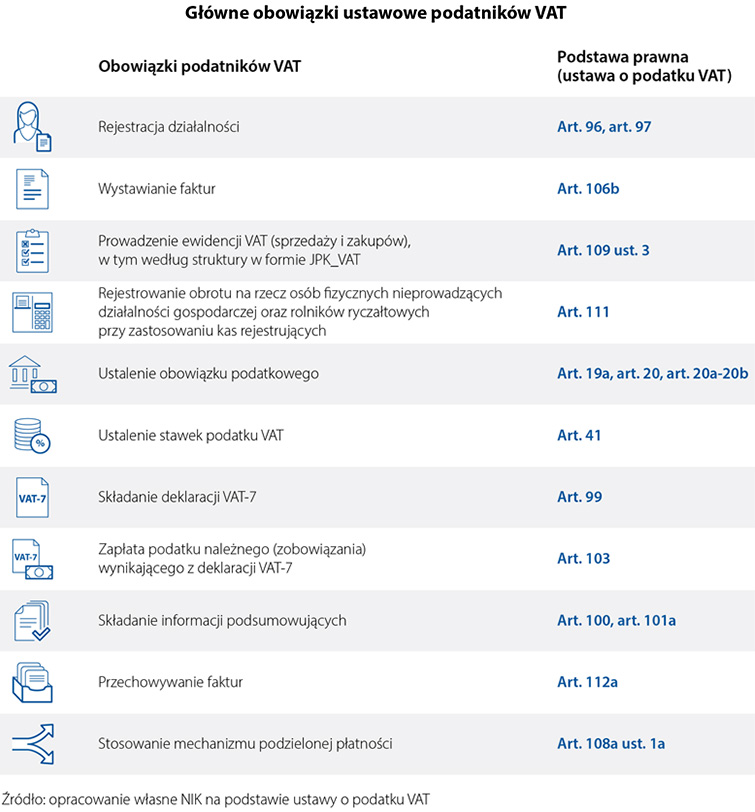

Skontrolowane samorządy nie wypełniały obowiązków podatnika VAT w sposób zgodny z prawem i rzetelny. Rzutowało to na występowanie nieprawidłowości w rozliczaniu podatku należnego. Wprawdzie deklaracje podatkowe co do zasady były składane i rozliczane terminowo, to ich liczne korekty, których złożono aż 1 216, wiązały się z koniecznością zapłaty odsetek za zwłokę od zaległości podatkowych w łącznej wysokości 397,5 tys. zł. Ponadto, w działalności kontrolowanych występowały nieprawidłowości natury formalnej, takie jak np. nieterminowe składanie informacji związanych z rozliczaniem VAT, a także opieszałe składnie wniosków o wyrejestrowanie nieużytkowanych kas rejestrujących. Opóźnienia w zakresie obowiązków informacyjnych sięgały do 962 dni.

W połowie kontrolowanych jednostek ujawniono nieprawidłowości w rozliczaniu podatku należnego, które wynikały z trudności interpretacyjnych, czy przy danym świadczeniu jednostka ta występuje w obrocie w charakterze podatnika VAT. Samorządy działają w tym charakterze, gdy wykonują czynności inne niż te, które mieszczą się w ramach ich zadań, a także wykonują czynności mieszczące się w ramach ich zadań, ale czynią to na podstawie umów cywilnoprawnych. W art. 15 ust. 6 ustawy o VAT brak jest wskazania wyraźnych granic kiedy jednostka samorządu występuje jako podatnik, a kiedy takiego statusu nie posiada. W rezultacie zauważyć można istotne rozbieżności pomiędzy orzecznictwem organów podatkowych a orzecznictwem sądowo-administracyjnym.

Sześć samorządów (42,9%) nie dochowało należytej staranności przy kwalifikowaniu lub zmianie stawek opodatkowania, bowiem w sytuacji powzięcia wątpliwości co do prawidłowości stosowania stawek VAT (głównie w wyniku wyroków sądów administracyjnych w sprawach innych samorządów) nie wystąpiło do Dyrektora Krajowej Informacji Skarbowej z wnioskiem o wydanie interpretacji przepisów prawa podatkowego.

W latach 2017-2019 (III kwartał) 13 samorządów złożyło łącznie 1 013 korekt plików JPK_VAT. Duża liczba korekt (sięgająca nawet 21 za jeden okres rozliczeniowy), głównie w wyniku błędów na poziomie jednostek organizacyjnych, powodowała większe obciążenie pracą pracowników w urzędach miast i starostwach powiatowych.

Prawie wszystkie kontrolowane jednostki nie przekazywały Szefowi Krajowej Administracji Skarbowej informacji o schematach podatkowych w VAT, o których mowa w Ordynacji podatkowej. Niejednoznaczność nowych regulacji (obowiązujących od 1 stycznia 2019 r.), budząca wiele wątpliwości interpretacyjnych, mogła powodować, że informacje te nie były raportowane. Objaśnienia podatkowe wydane przez Ministerstwo Finansów w tej sprawie nie zawierały żadnych wytycznych uwzględniających specyfikę rozliczeń VAT przez jednostki samorządowe, więc nie rozwiały tych wątpliwości.

Wszystkie samorządy ustaliły co do zasady, że dochody wynikające z dokonywanej sprzedaży opodatkowanej VAT należy ujmować w sprawozdaniach z wykonania planu dochodów budżetowych samorządowej jednostki budżetowej (Rb-27S) w kwotach netto, czyli bez VAT. Każda jednostka, przejmując obowiązki podatnika VAT za swoje jednostki organizacyjne, opracowała odpowiednie procedury rozliczeń, w których przyjęto różny sposób ewidencjonowania i pomniejszania tych dochodów. Spowodowało to, że pomiędzy poszczególnymi samorządami istniały różnice w zakresie ujmowania VAT. Poziom dochodów budżetowych wykazywanych w sprawozdaniu Rb-27S zależny jest bowiem od przyjętych przez samorządy w ramach procedury centralizacji VAT zasad wyceny dochodów i wydatków budżetowych. Przyczyną tego stanu rzeczy jest brak przepisów prawnych określających szczególne zasady wykonywania budżetu jednostek samorządu, wynikających z centralizacji rozliczeń VAT.

Istnieje niejednolite stanowisko organów nadzorczych oraz praktyka w sprawie ustalenia organu właściwego do uregulowania mechanizmu wznawiania wydatków budżetowych w jednostkach samorządu. Krajowa Rada Regionalnych Izb Obrachunkowych stała na stanowisku, że uprawnienie to przysługuje organowi wykonawczemu, podczas gdy Ministerstwo Finansów było zdania, że organowi stanowiącemu jednostkę samorządu terytorialnego. Tymczasem w 13 kontrolowanych jednostkach uregulowania takie wynikały z zarządzeń prezydentów miast i starostów (organy wykonawcze), z wyjątkiem jednej jednostki, w której uregulowania te wynikały z uchwały rady powiatu (organ stanowiący). NIK zauważa, że żaden przepis rangi ustawowej, ani też żadne z obowiązujących rozporządzeń, nie regulują możliwości wznawiania wydatków przez samorządowe jednostki budżetowe, co powoduje powstawanie sprzecznych interpretacji w tym zakresie.

Ewidencjonowanie obrotu przy zastosowaniu kas rejestrujących miało miejsce w 13 kontrolowanych jednostkach. Posiadały one łącznie 628 takich kas w 203 jednostkach organizacyjnych. W trzech samorządach, ich jednostki organizacyjne użytkowały (według stanu na 30 września 2019 r.) łącznie pięć kas rejestrujących po dniu 31 grudnia 2018 r., pomimo że zgodnie z ustawą o centralizacji VAT kasy rejestrujące, których używano w czasie poprzedzającym dzień centralizacji VAT, mogły być wykorzystywane nie dłużej niż do 31 grudnia 2018 r. Ponadto w trzech samorządach stwierdzono nieprawidłowości związane m. in. z: uwidacznianiem na paragonach fiskalnych danych jednostki organizacyjnej, zamiast danych podatnika oraz nieprzestrzeganiem uregulowań wewnętrznych i przepisów prawa powszechnie obowiązującego w sprawie kas rejestrujących.

Podejmowanie działań przez jednostki samorządu terytorialnego w celu realizacji uprawnień podatnika VAT

Z możliwości obniżania kwoty podatku należnego o kwotę podatku naliczonego nie skorzystała tylko jedna ze skontrolowanych jednostek z uwagi m.in. na dodatkowe koszty, jakie musiałyby być poniesione na zatrudnienie pracownika w tym celu oraz ryzyko związane z nieprawidłowym odliczaniem podatku. W tym kontekście należy zwrócić uwagę na niejednolite orzecznictwo organów podatkowych oraz sądów administracyjnych w zakresie prawa do odliczania VAT. Ustawodawca nie sprecyzował w jaki sposób i w jakim zakresie towary i usługi muszą być wykorzystywane do wykonywania czynności opodatkowanych, aby umożliwiało to podatnikowi dokonanie odliczenia podatku naliczonego.

NIK zauważa przy tym, że w latach 2016-2019 łączna kwota zwrotów VAT otrzymana przez skontrolowane samorządy z budżetu państwa przewyższała dokonywane z tego tytułu wpłaty.

Samorządy nierzetelnie sprawdzały swoich kontrahentów, gdyż osiem kontrolowanych jednostek (57,1%) w latach 2017-2019 (maj) otrzymało wezwania z organów podatkowych, w sprawie ujawnienia ujęcia faktur VAT wystawionych przez podmioty niebędące czynnymi podatnikami VAT na dzień wystawienia tych faktur. W związku z tym odliczenie VAT z tych faktur samorządom nie przysługiwało. Nieprawidłowościom tym można było zapobiec, gdyby skorzystały z rejestru prowadzonego w postaci elektronicznej przez Szefa Krajowej Administracji Skarbowej.

W czterech jednostkach (28,6%) ujawniono także inne nieprawidłowości związane przede wszystkim z nierzetelnym zamieszczaniem danych z dokumentów źródłowych w rejestrze zakupów VAT i tym samym w plikach JPK_VAT w części dotyczącej odliczanych nabyć. Nieprawidłowości te w zdecydowanej większości wynikały z błędów poczynionych w jednostkach organizacyjnych i miały wpływ na rzetelność prowadzonych ewidencji podatkowych. Świadczyły one o niedostatecznym nadzorze nad wykonywaniem obowiązków w jednostkach organizacyjnych, gdyż nie zostały ujawnione na etapie weryfikacji i konsolidacji rozliczeń, tylko w trakcie kontroli NIK.

NIK ujawniła, że samorządy niejednolicie dokonywały odliczeń w przypadku wydatków ponoszonych na pojazdy samochodowe, przede wszystkim z uwagi na występujące problemy związane z interpretacją i zastosowaniem niejednoznacznych przepisów w tym zakresie.

O złożoności zagadnień związanych z rozliczaniem VAT oraz o trudnościach, z którymi zmagają się samorządy przy rozliczaniu VAT świadczy to, że skontrolowane jednostki złożyły aż 369 wniosków o wydanie indywidualnych interpretacji przepisów prawa podatkowego w sprawie scentralizowanych rozliczeń VAT. Należy przy tym podkreślić, że w latach 2017-2019 nie wydano interpretacji ogólnych dotyczących problematyki centralizacji rozliczeń VAT. Specyficzny charakter czynności wykonywanych przez samorządy powoduje liczne problemy na gruncie rozliczania VAT, tym bardziej, że część spornych kwestii nadal czeka na ostateczne rozstrzygnięcie przed sądami administracyjnymi lub TSUE. Należy podkreślić fakt, że średni czas trwania postępowania przed wojewódzkim sądem administracyjnym wynosił ponad 1 000 dni (2,5 roku), a przed Naczelnym Sądem Administracyjnym – ponad 2 000 dni (5 lat).

Samorządy w realizacji swych uprawnień nie ustrzegły się jednak również i rażących błędów. Otóż 196 jednostek organizacyjnych Gminy Miejskiej Łódźnie stosowało w 2017r. metody proporcjonalnego odliczenia VAT za pomocą prewspółczynnika i współczynnika, pomimo dokonania zakupów służących zarówno działalności opodatkowanej VAT, jak i działalności niepodlegającej opodatkowaniu oraz zwolnionej z VAT. Do końca 2019 r. żadna z tych jednostek nie dokonała stosowanych korekt deklaracji cząstkowych VAT-7, ani też nie wskazała podatnikowi kwoty objętej korektą. W konsekwencji także deklaracje VAT-7 Gminy Miejskiej Łódź za wszystkie okresy 2017 r. nie zostały skorygowane i nie uwzględniały części kwot w zakresie rozliczenia podatku naliczonego, a tym samym nie wskazywały ostatecznej wartości zobowiązania podatkowego lub kwoty do zwrotu. Stanowiło to naruszenie przepisów ustawy o VAT. W związku z wynikami kontroli Prezydent Łodzi poinformowała o już złożonych korektach deklaracji VAT-7 związanych z działalnością w 2017 r. jednej z jednostek budżetowych oraz zapewniła, że korekty dotyczące pozostałych jednostek zostaną złożone w terminie późniejszym.

Wnioski

Do Ministra Finansów

- Podjąć działania legislacyjne mające na celu wyraźne określenie w przepisach prawa:

- precyzyjnego sposobu obniżania przez jednostki samorządu terytorialnego kwoty podatku należnego kwotę podatku naliczonego z tytułu nabycia i eksploatacji pojazdów samochodowych wykorzystywanych zarówno do działalności gospodarczej, jak i w ramach działalności w charakterze organu władzy publicznej;

- organu jednostek samorządu terytorialnego właściwego do regulowania w akcie rangi wewnętrznej mechanizmu wznowienia wydatków budżetowych.

- Podjąć działania legislacyjne zmierzające do wprowadzenia do Ordynacji podatkowej przepisu wskazującego na zasadność wydania interpretacji ogólnej w sytuacjach, kiedy w analogicznych stanach prawnych i faktycznych o wydanie interpretacji indywidualnych w swych jednostkowych sprawach zwraca się wielu podatników.

- Podjąć działania zmierzające do zmiany formularza NIP-2 (zgłoszenie identyfikacyjne/zgłoszenie aktualizacyjne osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, będącej podatnikiem lub płatnikiem) w taki sposób, aby uwzględniał specyfikę niektórych podatników prowadzących działalność gospodarczą pod wieloma adresami, poprzez m.in. dodanie obowiązku podania krótkiego opisu przedmiotu działalności prowadzonej pod konkretnym adresem.

- Podjąć działania interpretacyjne lub wyjaśniające mające na celu wyraźne określenie:

- kiedy jednostki samorządu terytorialnego występują w obrocie jako podatnicy VAT, a kiedy jako organy władzy publicznej;

- co jest lub może być uznane za schemat podatkowy w VAT w działalności jednostek samorządu terytorialnego.

- Mając na uwadze zagwarantowanie właściwego wypełniania przez JST obowiązków podatników VAT oraz podejmowania przez nie odpowiednich działań w celu pełnej realizacji swoich uprawnień jako podatników VAT, Minister Finansów winien:

- wypracować mechanizm prezentowania przez jednostki samorządu terytorialnego w budżecie dochodów opodatkowanych VAT, zgodny z ustawą o finansach publicznych, a także gwarantujący porównywalność i wiarygodność sprawozdań budżetowych oraz przejrzystość finansów publicznych;

- opracować i wdrożyć rozwiązania, w tym prawne i kontrolne, mające na celu zagwarantowanie prawidłowego określania przez jednostki samorządu terytorialnego zakresu wykorzystywania nabywanych towarów i usług do celów działalności gospodarczej;

- wydawać w większym niż dotychczas zakresie interpretacje ogólne, a w przypadku wątpliwości co do wydania takiej interpretacji w sytuacjach, gdy w analogicznych stanach prawnych i faktycznych o wydanie interpretacji indywidualnych zwraca się wielu podatników, np. jednostki samorządu terytorialnego, podejmować stosowną inicjatywę legislacyjną w celu doprecyzowania przepisu prawa podatkowego;

- Przeanalizować, celem ujednolicenia praktyki stosowania przepisów w zakresie dotyczącym opodatkowania VAT oraz zwiększenia zapewnienia prawidłowego wykonywania obowiązków podatkowych i realizacji związanych z tym uprawnień:

- przyczyny niekorzystnego z punktu widzenia budżetu Państwa nieuzyskiwania dochodów z VAT od jednostek samorządu terytorialnego (większe zwroty VAT od dokonywanych wpłat);

- powody rezygnacji przez cześć JST z prawa do obniżania podatku należnego o podatek naliczony i wpływ takiego podejścia na dochody budżetowe jednostek samorządu terytorialnego;

- wpływ regulacji o schematach podatkowych na działalność jednostek samorządu terytorialnego.

- Uruchomić moduł analityczny systemu informatycznego dotyczącego schematów podatkowych (MDR), umożliwiający tworzenie raportów na temat przekazywanych informacji o schematach podatkowych w VAT.

- Podjęć działania mające na celu sprawdzenie i wyeliminowanie nieuprawnionego wykorzystywania przez jednostki samorządu terytorialnego do ewidencjonowania sprzedaży kas rejestrujących, które nie powinny być w użytkowaniu po 31 grudnia 2018 r.

Do prezydentów miast i starostów

- Wzmocnić działania monitorujące i kontrolne nad prawidłową realizacją przez jednostki organizacyjne obowiązków wynikających z ustawy o VAT i regulacji wewnętrznych w tym zakresie.

- Podjąć działania wzmacniające kontrolę zarządczą w celu pełnego urzeczywistnienia, określonego w art. 68 ust. 1 ustawy o finansach publicznych, wymogu zapewnienia realizacji celów i zadań kierowanej jednostki sektora finansów publicznych w sposób zgodny z prawem, efektywny, oszczędny i terminowy

źródło: NIK