Zarządzanie długiem publicznym i płynnością sektora finansów publicznych

Przed wybuchem pandemii SARS-Cov-2 sektor finansów publicznych (z wyjątkiem części szpitali) racjonalnie zaciągał i terminowo spłacał dług publiczny. W latach 2014-2019 relacja długu publicznego do PKB obniżyła się o ponad 4 punkty procentowe, co przy konstytucyjnym limicie zadłużenia na poziomie 60% PKB stworzyło przestrzeń do finansowania pierwszej fazy działań ograniczających skutki pandemii. Dalszy wzrost długu będzie stanowił wyzwanie wymagające określenia źródeł i ścieżki jego spłaty. Jednocześnie skontrolowane podmioty powinny poprawić sposoby minimalizacji kosztów obsługi zadłużenia oraz lokowania wolnych środków w celu optymalizacji korzyści.

Izba podjęła kontrolę obejmującą kilkuletni okres, ponieważ regularne kontrole wykonania budżetu państwa, z racji swojej specyfiki, obejmowały wyłącznie perspektywę roczną. Horyzont ten nie pozwalał na ocenę działalności jednostek kontrolowanych w długim okresie, która w szczególności powinna być podstawą formułowania wniosków systemowych. Izba zbadała m.in. skuteczność wybranych podmiotów i ich efektywność w zarządzaniu długiem. Przy czym skuteczność oznacza działania na rzecz odpowiedzialnego zaciągania zobowiązań na finansowanie zadań publicznych oraz terminowej ich spłaty, zaś efektywność – minimalizację kosztów obsługi długu i korzystne gospodarowanie wolnymi środkami.

W okresie objętym kontrolą Minister Finansów (2014-2019) i skontrolowane samorządy (2017-2019) skutecznie zarządzały długiem, zapewniając środki na pokrycie wydatków i rozchodów, w tym terminowe spłaty zapadającego zadłużenia. Efektów takich nie osiągnęły natomiast niektóre badane szpitale.

W Polsce są stosowane dwie metody obliczania długu publicznego

Państwowy dług publiczny (PDP), obliczany na podstawie przepisów krajowych, określa zadłużenie sektora finansów publicznych. Do sektora tego należy zamknięty krąg jednostek wymienionych w art. 9 ustawy o finansach publicznych. Niektóre podmioty, choć zaciągają dług na finansowanie zadań publicznych, nie są do tego kręgu zaliczone. Do PDP odnoszą się ograniczenia wysokości długu zamieszczone w Konstytucji RP i ustawie o finansach publicznych.

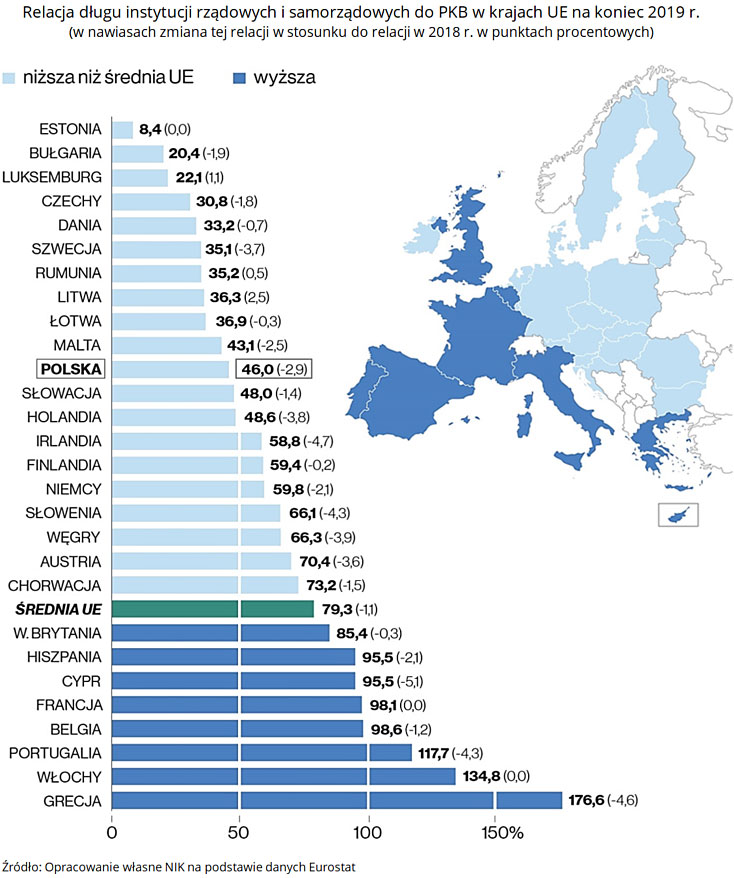

Dług sektora instytucji rządowych i samorządowych jest obliczany według metodologii unijnej poprzez korektę wartości PDP o zobowiązania niektórych podmiotów uznanych za wchodzące w skład tego sektora oraz poprzez korekty wynikające z odmiennego zakresu przedmiotowego długu. Metodologia ta nie pozwala na unikanie wykazywania zadłużenia o publicznym charakterze.

NIK wielokrotnie postulowała likwidację tej dwoistości. W ten sposób zostałaby ograniczona możliwość niekontrolowanego wzrostu zadłużenia, nieujmowanego w długu liczonym według metodologii krajowej.

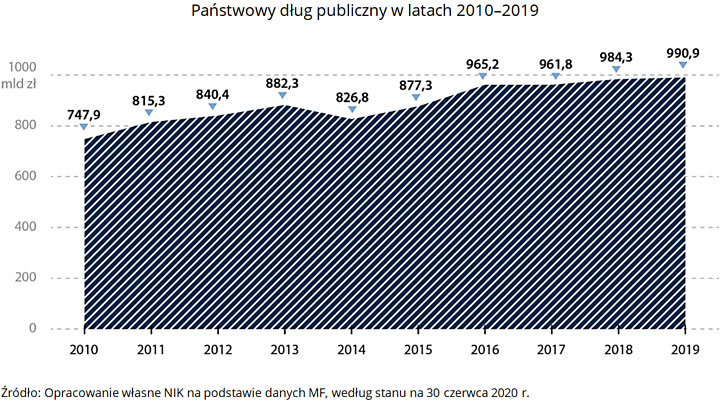

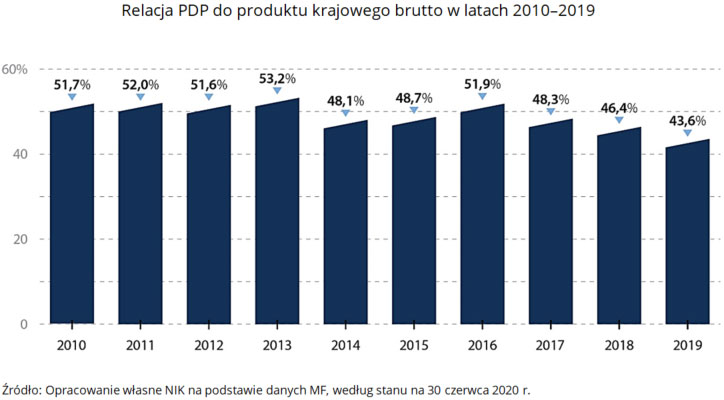

W latach 2014-2019 relacja PDP do PKB zmalała z ponad 48% do poniżej 44%. Jednocześnie osiągnięty w 2019 r. wskaźnik długu według metodologii unijnej do PKB w wysokości 46% korzystnie plasował Polskę w zestawieniu z krajami Unii Europejskiej. Zmniejszenie relacji PDP do PKB powiększyło przestrzeń do finansowania rozwiązań przeciwdziałającym skutkom epidemii COVID-19 poprzezemisję długu w warunkach obowiązywania konstytucyjnego zakazu zaciągania pożyczek i udzielania gwarancji, w następstwie których państwowy dług publiczny przekroczyłby 60% rocznego produktu krajowego brutto. Margines ten może jednak nie wystarczyć w latach kolejnych, gdyby nastąpił znaczący spadek PKB lub wystąpiły dalsze istotne potrzeby wymagające zaciągania długu. Konieczny jest więc przegląd krajowych reguł limitujących wysokość długu publicznego pod kątem ich skuteczności, efektywności i wpływu na gospodarkę.

W procesie finansowania działań antykryzysowych w 2020 r. kluczową rolę pełni Narodowy Bank Polski. Skupuje on obligacje emitowane przez Skarb Państwa, Polski Fundusz Rozwoju (PFR) i Bank Gospodarstwa Krajowego. Zatem to bank centralny de facto finansuje rządowy program antykryzysowy. NBP wspólnie z rządem i powiązanymi z nim instytucjami stworzyły obieg zamknięty, by uruchomić działania w tym zakresie. Zdaniem NIK rząd powinien przygotować ocenę stanu finansów publicznych określającą w szczególności wpływ finansowania działań antykryzysowych na poziom zadłużenia publicznego, koszty jego obsługi oraz wiarygodność kredytową Polski. Należy przy tym wziąć pod uwagę, że zgodnie z założeniami tarcz antykryzysowych część pożyczek PFR na rzecz przedsiębiorców będzie umorzona. Istotne jest także opracowanie ścieżki obniżenia zadłużenia w relacji do PKB w kolejnych latach i źródeł zapewnienia środków na spłatę zadłużenia lub jego refinansowanie. NBP jest instytucją niezależną od rządu i nie można z góry założyć, że będzie w każdej sytuacji skupował kolejne emisje obligacji skarbowych.

NIK nie może potwierdzić, że Minister Finansów zrealizował cel zarządzania długiem Skarbu Państwa, jakim była minimalizacja kosztów obsługi długu w długim okresie, a tym samym, że działał w pełni efektywnie. Minister Finansów nie wypracował metody pomiaru stopnia realizacji tego celu i nie przedstawiał danych potwierdzających jego wykonanie. W ocenie NIK wynika to z faktu, że cel ten był nierozliczalny.

W latach 2014-2019 koszty obsługi długu uległy wprawdzie istotnemu obniżeniu, jednak zdaniem NIK możliwe było zaciąganie długu generującego jeszcze niższe koszty przy jednoczesnym dotrzymaniu założeń dotyczących ryzyk, jakimi objęty jest dług. Minister tego nie czynił.

Minister Finansów skutecznie zarządzał płynnością finansów publicznych, zapewniając środki na pokrycie wszystkich wymagalnych płatności. W miarę możliwości zwiększał także poziom lokat bankowych, zabezpieczających nieprzewidziane wydatki, np. w razie kryzysu. Minister nie powinien jednak powiększać stanu posiadanych środków, poprzez emisję długu, jeżeli nie jest to uzasadnione sytuacją gospodarczą. Pożyczanie pieniędzy na ten cel kosztowało bowiem więcej, niż wynosiły przychody z lokowania tych środków.

Ministrowie Finansów oraz Rodziny, Pracy i Polityki Społecznej jako dysponenci trzech funduszy celowych, posiadających bardzo duże wolne środki, nieefektywnie zarządzali posiadanymi nadwyżkami. W zbyt dużym stopniuprzekazywali je na niskooprocentowane lokaty overnight (kończące się następnego dnia roboczego rano), zamiast lokować je na dłuższe okresy i uzyskiwać znacznie wyższe przychody z tytułu odsetek. Spowodowało to w latach 2017-2019 utratę przychodów, oszacowanych przez NIK na co najmniej 24,6 mln zł.

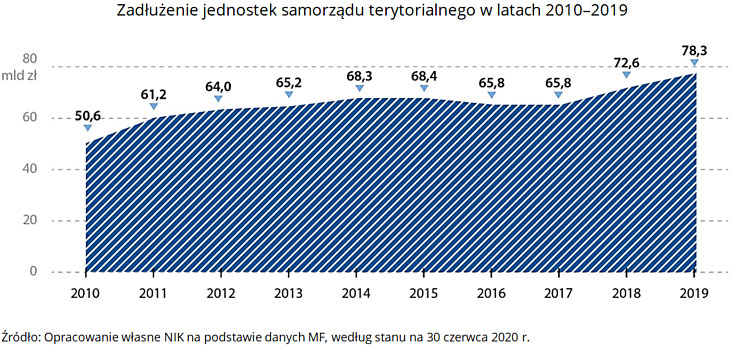

Samorządy starały się zmniejszać wielkość zadłużenia i koszty jego obsługi. Wybierały najkorzystniejsze oferty finansowania i zastępowały, gdy to było możliwe, droższy dług tańszym w obsłudze. Niektóre badane jednostki nie dokonywały jednak analiz optymalizacyjnych pod kątem doboru instrumentów finansowania, bo nie opracowały strategii zarządzania długiem i założeń dotyczących parametrów utrzymywanego portfela długu. Nie wszystkie też w pełni efektywnie zarządzały nadwyżką wolnych środków budżetu, nie lokując ich na możliwie najkorzystniejszych warunkach.

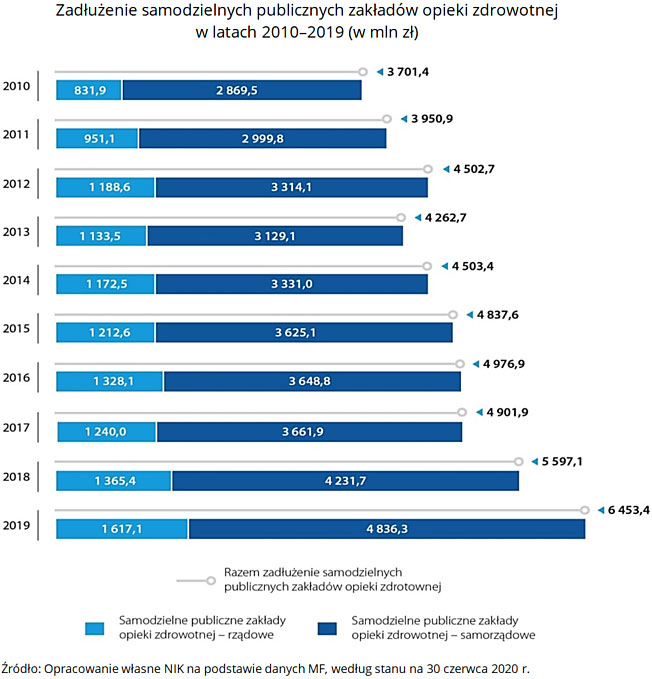

Gorzej było z samodzielnymi publicznymi zakładami opieki zdrowotnej (spzoz), które działają pod presją niekorzystnych warunków zewnętrznych (niedoskonały system finansowania służby zdrowia). W większości z kontrolowanych szpitali dochodziło do okresowego powstawania długów przeterminowanych. Podejmowane były jednak działania na rzecz restrukturyzacji zadłużenia i częściowo były one skuteczne. Jednocześnie dużo do życzenia pozostawiała efektywność działań spzoz w zakresie lokowania wolnych środków.

Zarówno resort finansów, jak i samorządy informowały rzetelnie o stanie swego zadłużenia wchodzącego w skład PDP. Pewne nieprawidłowości stwierdzono w danych ze szpitali, ale nie miały one zasadniczego znaczenia dla całościowej informacji o wysokości PDP z uwagi na ich niewielki udział w długu. Należycie swoje obowiązki w zakresie gromadzenia danych o wysokości długu wykonywał Główny Urząd Statystyczny. Nie miał on jednak, jak i pozostali odbiorcy danych na niższych szczeblach systemu zbierania danych, instrumentów do weryfikacji kompletności przekazywanych informacji.

Wnioski

Do Ministra Finansów

- Dokonanie przeglądu krajowych reguł limitujących wysokość długu publicznego pod kątem ich skuteczności, efektywności i wpływu na gospodarkę.

- Przygotowanie oceny stanu finansów publicznych w horyzoncie średniookresowym, określającej w szczególności wpływ finansowania działań antykryzysowych na poziom zadłużenia publicznego, koszty jego obsługi oraz wiarygodność kredytową Polski, a także ścieżkę obniżania zadłużenia w relacji do PKB w kolejnych latach i źródeł zapewnienia środków na spłatę zadłużenia lub jego finansowania.

- Zainicjowanie zmiany art. 264 ustawy o finansach publicznych umożliwiającej samorządom szybkie otwieranie rachunków budżetu jst w więcej niż jednym banku w celu ograniczenia ryzyka utraty środków, w sytuacji wskazującej na pogorszenie się sytuacji ekonomiczno-finansowej banku.

- Wprowadzenie w przepisach rozporządzenia Ministra Finansów z dnia 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych(dalej: rozporządzenie w sprawie sprawozdań Rb-Z) obowiązku badania kompletności sprawozdań Rb-Z agregowanych przez danego odbiorcę.

- Opracowanie i skierowanie do podmiotów dysponujących najwyższym stanami wolnych środków wskazówek w sprawie efektywnego nimi zarządzania. Zasady te powinny wpływać na zwiększenie wartości środków przekazywanych Ministrowi Finansów w zarządzanie terminowe na jak najdłuższe terminy przy niezagrożonej realizacji zadań ustawowych tych funduszy. Poprawiłoby to płynność budżetu państwa poprzez zapewnienie środków po niskim koszcie ich pozyskania i jednocześnie zwiększyłoby przychody państwowych funduszy celowych.

Niezależnie od powyższych wniosków skierowano wnioski w celu usunięcia stwierdzonych nieprawidłowości do kierowników jednostek kontrolowanych.

źródło: NIK

fot. Adobe Stock