Brak jednolitych metod skoordynowanego eliminowania nadużyć to według NIK główna przyczyna nieprawidłowego funkcjonowania na wschodniej granicy systemu zwrotu podatku od towarów i usług (Tax Free). Mimo, że organy Krajowej Administracji Skarbowej kontrolowały i nabywców, i sprzedawców, a także identyfikowały mechanizmy nadużyć, nie działały w pełni skutecznie. W okresie objętym kontrolą, system pozostawał w istotnym stopniu narażony na ryzyko nadużyć podatkowych (oszustw typu „karuzelowego”) i był podatny na korupcję.

Istotą zakupów Tax Free w Polsce jest możliwość uzyskania przez cudzoziemca mieszkającego poza Unią Europejską zwrotu podatku za towary kupione w naszym kraju i wywożone poza wspólnotę, co istotne – w bagażu osobistym. Warunkiem zwrotu podatku jest dokument potwierdzający taki wywóz. System jest korzystny również dla sprzedawców, którzy nabywają prawo do naliczania od sprzedaży towarów zerowej stawki podatku. Problem w tym, że Tax Free, zamiast wyłącznie do tzw. „eksportu detalicznego”, czyli okazjonalnych zakupów w celach osobistych był wykorzystywany także do zorganizowanego, rozdrobnionego, hurtowego wywozu towarów w celach handlowych przez specjalnie zaangażowanych do tego zadania cudzoziemców.

Pokazała to zwłaszcza przeprowadzona przez Izbę analiza dokumentów dotyczących 90 podróżnych, którzy w badanym okresie, w największej skali korzystali z procedury Tax Free. Przekraczając granicę, nawet kilka razy dziennie, wywieźli z Polski w bagażu osobistym towary warte w sumie ponad 173,5 mln zł (na jednego podróżnego przypadało maksymalnie niemal 6 mln zł). Co więcej, dane przynajmniej 23 osób występowały już wcześniej w analizach lub decyzjach organów KAS w kontekście nadużyć podatkowych.

W ocenie NIK, nieeliminowanie na wschodniej granicy skrajnych przypadków takiego „eksportu” w systematyczny i skoordynowany sposób sprzyjało oszustwom typu „karuzelowego” z wykorzystaniem tax free, ponieważ bazują one właśnie na rozdrobnionym przewozie towarów. Z kolei różne podejście funkcjonariuszy Służby Celno-Skarbowej do pojęcia „bagaż osobisty’’ w istotnym stopniu zwiększało ryzyko nierównego traktowania podróżnych i zagrożenie korupcją.

Co do zasady, znaczna skala zakupów w systemie Tax Free jest korzystna z ekonomicznego punktu widzenia. Powinna bowiem wspierać rozwój działalności handlowej, zwłaszcza na terenach przygranicznych. System jest bardzo popularny, głównie wśród obywateli Ukrainy i Republiki Białorusi, ale wartość towarów wywiezionych przez nich z Polski w ramach Tax Free do wartości całego eksportu systematycznie spada. Najbardziej jest to widoczne w przypadku obywateli Ukrainy – w 2017 r. wartość ta wynosiła 21,5%, a w 2019 r. już tylko nieco ponad 15%.

Skoro system Tax Free jest korzystny dla państwa, cudzoziemcom, którzy z niego korzystają trzeba zapewnić sprawną obsługę ograniczając uciążliwość kontroli granicznej zarówno w stosunku do podróżnych, jak i do wywożonych przez nich towarów. Jednocześnie, konieczne jest takie uszczelnienie tego systemu, by nie mógł był wykorzystywany do nadużyć i oszustw podatkowych.

NIK sprawdzała czy tak się dzieje. Kontrolą objęła okres od marca 2017 r. do czerwca 2019 r. i badała na wschodniej granicy trzy, kluczowe z punktu widzenia funkcjonowania Tax Free, obszary: warunki techniczno-organizacyjne obsługi podróżnych, kontrolę wywozu towarów i kontrolę sprzedawców działających w tym systemie.

Warunki techniczno-organizacyjne

W okresie kontrolowanym przez NIK największy ruch podróżnych, mierzony liczbą i wartością potwierdzonych dokumentów Tax Free (powyżej 200 tys. dokumentów i powyżej wartości 200 mln zł w 2019 r.), odbywał się:

- w województwie podlaskim: przez przejścia graniczne z Republiką Białorusi w Kuźnicy i Bobrownikach,

- w województwie lubelskim: przez przejścia z Republiką Białorusi w Terespolu, a z Ukrainą w Hrebennem, Zosinie i w Dołhobyczowie,

- w województwie podkarpackim: przez przejścia z Ukrainą w Medyce, Korczowej i w Krościenku.

Podróżni liczący na zwrot VAT skarżyli się głównie na zbyt długi czas oczekiwania na odprawę, niewłaściwe zachowanie funkcjonariuszy, zbyt częste kierowanie do kontroli i długi czas rewizji towarów. Oficjalnych skarg podróżnych związanych z warunkami odprawy było niewiele w stosunku do skali ruchu w systemie Tax Free (w badanym okresie 23 w trzech województwach). W kolejkach tworzących się w związku z określoną infrastrukturą przejść granicznych stali bowiem często nie tylko tacy podróżni – długi czas oczekiwania na odprawę dotyczył ruchu granicznego wszystkich kategorii. Problem stanowiła np. wielkość przejścia niedostosowana do natężenia ruchu (w Bobrownikach na granicy z Republiką Białorusi), czy brak wystarczającej przepustowości dróg dojazdowych do przejścia (w Hrebennem, Krościenku i Budomierzu na granicy z Ukrainą, oraz w Terespolu, Bobrownikach i Kuźnicy na granicy z Białorusią).

Do istotnych zaburzeń w płynności ruchu granicznego dochodziło jednak także w związku z samym wykorzystywaniem procedury Tax Free, zwłaszcza kiedy te same osoby przewoziły w sposób rozdrobniony i powtarzalny znaczną liczbę towarów. Ruch ten zmieniał się w zależności od dnia tygodnia i od pory dnia; był zwiększony zwykle w godzinach popołudniowych i wieczornych, a także w okresach przedświątecznych i przed długimi weekendami. Czynnikiem wpływającym na sięgające nawet dziewięciu godzin czasy oczekiwania na przejściach z Ukrainą był także sposób prowadzenia odprawy przez tamtejsze służby celne. Kolejki tworzyły się zwłaszcza wtedy, kiedy podróżni wiedzieli, że konkretna zmiana funkcjonariuszy po stronie ukraińskiej prowadzi mniej restrykcyjne kontrole.

Średni czas oczekiwania podróżnych na odprawę z dokumentami Tax Free był w latach 2017-2019 (pierwsza połowa) znacznie dłuższy na granicy z Ukrainą niż z Republiką Białorusi i w zależności od przejścia wynosił od 4 minut w Sławatyczach (granica z Republiką Białorusi) do ponad trzech godzin w Medyce (granica z Ukrainą). Zdarzało się jednak, że na odcinku polsko-ukraińskim podróżni stali w kolejkach nawet 9 godzin.

Miało to związek także z czasochłonnością kontroli, która wynikała ze znacznej liczby podróżnych i samochodów, którymi się przemieszczali, a zwłaszcza z dużą liczbą towarów przewożonych pojedynczym środkiem transportu przez kilka osób ( w Medyce w dużej mierze ruch graniczny generowały „busy”). Do tego dochodziły braki w obsadzie kadrowej zauważalne, choć w różnym stopniu, we wszystkich granicznych oddziałach celnych. Najtrudniejsza sytuacja, pod tym względem, miała miejsce w Lubelskim Urzędzie Celno-Skarbowym w Białej Podlaskiej i mimo stopniowego powiększania kadry, problem ten nie został w pełni rozwiązany.

Narzędziem wspomagającym działania Krajowej Administracji Skarbowej związane z realizacją procedury Tax Free był system informatyczny „Zwrot VAT dla podróżnych”. Umożliwia on i kupującym, i sprzedawcom elektroniczną rejestrację dokumentów, które w 2019 r. stanowiły już 78% wszystkich przedstawianych w ramach tego systemu. Na drogowych przejściach granicznych, które kontrolowała NIK wydzielono specjalne pasy odpraw dla podróżnych z dokumentami elektronicznymi. W Terespolu i Hrebennem powtarzały się jednak przypadki, kiedy Straż Graniczna kierowała tam samochody bez towarów zgłoszonych w systemie Tax Free.

Udogodnienia dla podróżnych i funkcjonariuszy związane z możliwością elektronicznej rejestracji dokumentów nie dotyczyły natomiast odpraw w pociągach dalekobieżnych. Przyczyną było niewyposażenie funkcjonariuszy, mimo zgłaszania takiej potrzeby, w mobilne urządzenia do obsługi systemu, co pozwoliłoby na jedną rejestrację dokumentów (zamiast dwukrotnej) oraz na prowadzenie kontroli towarów i podróżnych w oparciu o systemową analizę ryzyka. Jak ustaliła NIK, braki w wyposażeniu najmocniej były odczuwalne na przejściu w Terespolu, ze względu na stosunkowo wysoką liczbę dokumentów przedstawianych tam przez podróżnych. Testy przeprowadzone w połowie 2019 r. wykazały, że sprzęt, którym funkcjonariusze się posługiwali nie nadawał się do wykorzystania. Podjęto decyzję o kupnie nowych urządzeń.

Kontrola wywozu towarów

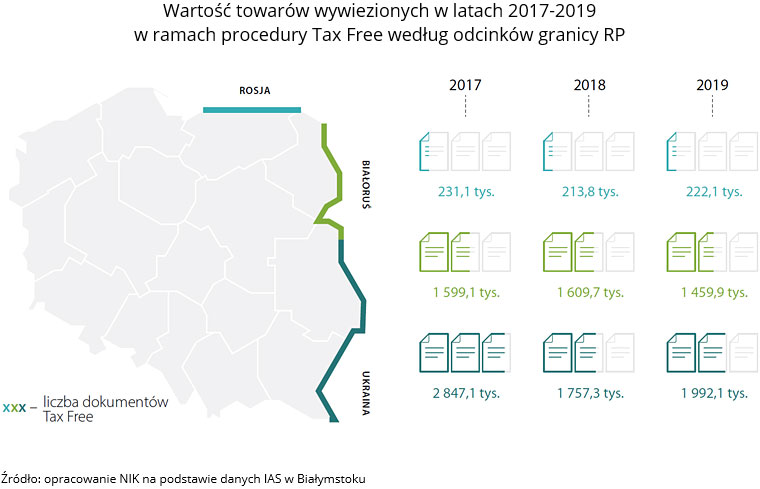

Wywóz towarów w ramach procedury Tax Free był w kontrolowanym przez NIK okresie mocno rozdrobniony, na co wskazuje duża liczba dokumentów potwierdzanych corocznie na przejściach granicznych wschodniej Polski. Najwięcej odnotowano ich na polsko-ukraińskim odcinku granicy: w 2017 r. – prawie 2 mln 800 tys., w 2018 r. – ok 1 mln 800 tys., a w 2019 r. – blisko 2 mln. Wartość wywiezionych dzięki nim towarów wyniosła odpowiednio – ok. 4 mld, ponad 2,5 mld i niemal 2 mld 800 tys. zł.

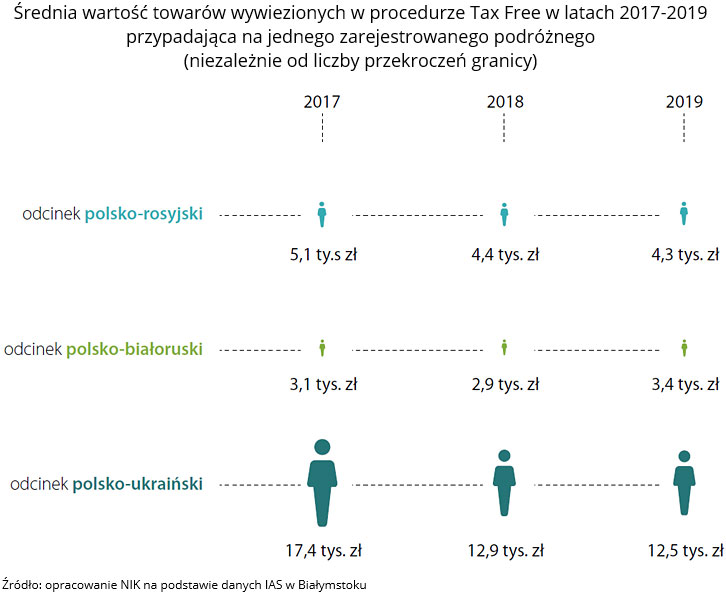

Także średnia wartość towarów przypadająca na jednego zarejestrowanego podróżnego (niezależnie od tego ile razy przekroczył granicę) była wyższa na odcinku polsko-ukraińskim i to o około cztery-pięć razy (w zależności od roku) od wartości towarów na odcinku polsko-białoruskim. Jak ustaliła NIK, te różnice mogły być w dużej mierze konsekwencją większej restrykcyjności białoruskich przepisów określających normy wwozu towarów.

Izba wyselekcjonowała grupę 90 podróżnych (po 30 osób przekrajających granicę w każdym z województw: lubelskim, podkarpackim i podlaskim), którzy od stycznia 2017 r. do połowy 2019 r. wywozili w ramach procedury Tax Free towary o najwyższej wartości. W sumie wyceniono je na ponad 173,5 mln zł, z czego na jednego podróżnego przypadały średnio warte blisko 2 mln zł., ale maksymalnie nawet niemal 6 mln zł.

Dane co najmniej 23 osób z tej grupy występowały w dokumentach (analizach, sygnałach, decyzjach podatkowych), które skontrolowane przez NIK organy Krajowej Administracji Skarbowej zgromadziły w kontekście nadużyć podatkowych z wykorzystaniem procedury Tax Free. W dodatku, podróżni ci często przekraczali granicę, dokonując wywozu towarów zakupionych u ograniczonego grona sprzedawców, z których część (17 z 30 analizowanych) należała do grupy podmiotów z przypisanym wysokim ryzykiem wystąpienia nieprawidłowości w podatku od towarów i usług, według klasyfikacji stosowanej w Krajowej Administracji Skarbowej. Pięciu z nich uczestniczyło wcześniej w oszustwach typu „karuzelowego”, jeden nie reagował na wezwania organu podatkowego, a co do kolejnego, urząd skarbowy nie podjął kontroli, choć wiadomo było, że osoba ta stale ubiega się o wysokie zwroty VAT.

Dwoje podróżnych z tej grupy przedstawiło po kilkanaście-kilkadziesiąt rachunków Tax Free dotyczących zakupu lunet na w sumie za ok. 225 tys. zł i 136 tys. zł (niemal wszystkie wystawione przez tego samego sprzedawcę); cztery osoby zadeklarowały od ośmiu do 47 rachunków dotyczących zakupu smartfonów wartych łącznie od ok. 23 tys. zł do 230 tys. zł (co najmniej połowa tych kwot pochodziła z rachunków od tego samego kontrahenta). Jedna z osób wywoziła towar wart niemal 86 tys. zł, który był ujęty na 23 różnych rachunkach Tax Free, przy czym wywoziła go z Polski czterema samochodami, sama podróżując piątym autem. Kontrole kolejnych partii prowadzono w odstępach sięgających najwyżej dwóch i pół godziny.

Mimo to, jak wynika z analizy przeprowadzonej przez NIK, odmowy potwierdzania wywozu towarów ze względu na ich prawdopodobny charakter handlowy dotyczyły badanej grupy w znikomym stopniu – na ponad 60,4 tys. dokumentów Tax Free, odmowy miały miejsce tylko w 8 przypadkach i dotyczyły pojedynczych wywozów towarów.

Wykorzystywanie przez cudzoziemców procedury Tax Free do rozdrobnionego wywozu znacznej liczby towarów w celach handlowych, organy Krajowej Administracji Skarbowej obserwowały w każdym z trzech kontrolowanych przez NIK województw. Funkcjonariusze OC szacowali, że w Korczowej było to 50% wywozu, a w Medyce nawet około 70% (w jednym pojeździe rozdzielano towar na wielu podróżnych, a na przejściu dodatkowo wykorzystywano pieszych, którzy po przekroczeniu granicy UE i odprawie towarów wsiadali do podstawionego samochodu). Identyfikowano także inne mechanizmy nadużyć i wątpliwości – wystawianie dokumentów Tax Free bez danych nabywcy, czy zawyżanie wartości towarów ujętych w dokumentach. Zdarzały się także przypadki, kiedy okazywało się, że nabywca nie był w Polsce ani w dniu, w którym kupił towar, ani w dniu odbioru zwrotu podatku.

Kontrole, choć prowadzone prawidłowo, skupiały się głównie na sprawdzeniu fizycznej obecności i nienaruszalności towarów oraz poprawności przedstawianych przez podróżnych dokumentów.

Nie oznacza to jednak, że badane przez NIK jednostki KAS nie identyfikowały mechanizmów nadużyć z wykorzystaniem Tax Free. Tak się działo, przy czym w największym stopniu miało to miejsce w województwie podkarpackim gdzie oddziały celne wymieniały się z urzędami skarbowymi informacjami o podejrzeniach nadużyć, co pozwoliło na rozpoznanie negatywnych zjawisk i przekazania istotnych wniosków Ministerstwu Finansów. Na wschodniej granicy nie było natomiast jednolitego podejścia do eliminowania skrajnych przypadków nadużywania systemu Tax Free do zorganizowanego i rozdrobnionego wywozu towarów. W województwach lubelskim i podkarpackim zdarzały się przypadki odmowy potwierdzenia wywozu, gdy funkcjonariusz uznał, że przewożony jednorazowo towar nie mieści się w kategorii bagażu osobistego. Z kolei w województwie podlaskim funkcjonariusze nie dokonywali takich ocen, tłumacząc to brakiem jednoznacznych przepisów.

W dodatku w żadnym z 3 województw nie była brana pod uwagę częstotliwość wywozu towarów w ramach Tax Free i jej zorganizowany charakter. Analizy i działania tego typu miały miejsce tylko incydentalnie na niektórych przejściach granicznych w województwie lubelskim. NIK podkreśla, że były one skuteczne, a zasadność działania funkcjonariuszy potwierdziły sądy administracyjne.

Urzędy skarbowe i urzędy celno-skarbowe jako największe bariery w eliminowaniu nadużyć wskazywały: brak jednolitych wytycznych i specjalnych narzędzi informatycznych oraz jednoznacznej, prawnej definicji wywozu o charakterze handlowym i bagażu osobistego. W województwach: podkarpackim i lubelskim ocena czy przewożony towar ma charakter handlowy zależała od osobistego osądu poszczególnych funkcjonariuszy, co istotnie zwiększało ryzyko nierównego traktowania podróżnych i sprzedawców oraz korupcji. Zdaniem NIK, wpływ na ten osąd miał m.in. zakres przeszkolenia funkcjonariuszy. O ile w województwie podkarpackim prowadzono szkolenia merytoryczne z zakresu Tax Free, o tyle w województwie podlaskim dotyczyły one jedynie rejestru dokumentów. Z kolei w województwie lubelskim, mimo zgłaszanych potrzeb szkolenia nie zorganizowano, a powodem był, jak tłumaczono, brak odpowiedniego wykładowcy w lubelskiej KAS, a nawet w Krajowej Szkole Skarbowości.

Tak więc, mimo, że jak podkreśla NIK, zagrożenie było rozpoznawane, izby administracji skarbowej i urzędy celno-skarbowe nie znały skali nadużywania procedury Tax Free i do czasu zakończenia kontroli nie wypracowały jednolitego podejścia do wykorzystywania gromadzonych danych w celu identyfikacji i eliminowania skrajnych przejawów takich działań.

Zdaniem NIK, możliwości analityczne organów Krajowej Administracji Skarbowej może istotnie zwiększyć – a dzięki temu ograniczyć ryzyko nadużyć – wprowadzenie w pełni elektronicznego obiegu dokumentów Tax Free. Ministerstwo Finansów już zapowiedziało zmianę przepisów, ale termin ich wprowadzenia został przesunięty na 1 stycznia 2022 r.

Kontrola sprzedawców

Liczba sprzedawców uczestniczących w systemie Tax Free zmniejszyła się w badanym przez NIK okresie z 5,7 tys. w 2017 r. do 4,5 tys. pod koniec września 2019 r. W tym samym czasie spadła także wartość sprzedanych przez nich towarów i to niemal o połowę – z prawie 4 mld 303 mln zł do nieco ponad 2 mld 200 mln zł.

Urzędy skarbowe z województw lubelskiego, podkarpackiego i podlaskiego w badanym okresie zakwestionowały dokumenty dotyczące towarów wartych w sumie ponad 60 mln 400 tys. zł, a urzędy celno-skarbowe dokumenty obejmujące towary za niemal 51 mln zł, z czego ok. 6 mln (ponad 11%) odnosiło się do przypadków, w których ustalenia zostały potwierdzone w ostatecznych decyzjach lub złożonych korektach ( uwzględniających wyniki kontroli). W tym samym okresie naczelnicy UCS wydali wobec sprzedawców w systemie Tax Free decyzje, według których wartość uszczupleń w VAT wynosiła ponad 19 mln zł.

Wszystkie skontrolowane przez NIK organy podatkowe identyfikowały nadużycia z wykorzystaniem Tax Free do rozdrobnionego i częstotliwego wywozu znacznej liczby towarów oraz ściśle z tym związanych oszustw „karuzelowych”. Ale choć, jak ustaliła NIK, prawidłowo kontrolowały spełnianie przez sprzedawców podstawowych warunków stosowania zerowej stawki podatku od towarów i usług, to nie prowadziły usystematyzowanych analiz dzięki którym mogłyby identyfikować osoby obarczone wysokim ryzykiem uczestnictwa w oszustwach „karuzelowych”, w powiązaniu z podróżnymi dokonującymi wywozu towarów na największą skalę.

Zdaniem NIK, do ujawniania nieprawidłowości mogłoby dochodzić już na etapie zgłaszania przez podatników rozpoczęcia sprzedaży Tax Free. A to dzięki weryfikacji (po osiągnięciu pierwszych, znacznych wartości sprzedaży) deklarowanych miejsc prowadzenia działalności. Oszustwa „karuzelowe” niejednokrotnie wiążą się bowiem z „rozpisywaniem” hurtowej liczby towarów na dokumenty Tax Free przez sprzedawców nieposiadających siedzib i miejsc prowadzenia działalności gospodarczej, typowych dla detalicznej sprzedaży.

Urzędy Skarbowe podkreślały natomiast m.in.: brak możliwości indywidualnej weryfikacji dokumentów Tax Free, których miesięcznie może być nawet kilka tysięcy, a także brak regulacji prawnych jednoznacznie definiujących wywóz w celach osobistych i – ze względu na orzecznictwo sądów administracyjnych – brak podstaw do kwestionowania u kontrolowanych sprzedawców przypadków wskazujących na wykorzystywanie procedury do celów handlowych. Według tego orzecznictwa, dokument Tax Free z urzędowym potwierdzeniem wywozu towaru poza Unię Europejską jest gwarancją legalności żądania zwrotu VAT oraz zastosowania stawki 0% dla dostawy towaru, od którego zwrócono podróżnemu podatek.

Z kolei naczelnicy skontrolowanych urzędów celno-skarbowych, wskazywali m.in. na problemy kadrowe, pracochłonność i wysoki stopień skomplikowania spraw, w których identyfikowane są oszustwa „karuzelowe”, ograniczenia w dostępie do systemu „Zwrot VAT dla podróżnych”, brak precyzyjnych uregulowań prawnych dotyczących handlowej liczby wywożonych towarów oraz brak możliwości śledzenia ich dalszych losów (w odróżnieniu od wewnątrzwspólnotowej dostawy towarów).

Zdaniem NIK, koncentrowanie się na wykrywaniu oszustw w przypadku Tax Free dopiero na etapie weryfikacji rozliczeń sprzedawcy towarów nie jest skuteczne. Prowadzone kontrole i postępowania podatkowe dotyczą z reguły odległych okresów rozliczeniowych, są z samej swej istoty długotrwałe i skomplikowane i nie dają nadziei na odzyskanie wyłudzonych środków finansowych. Efekt prewencyjny, według, Izby można osiągnąć poprzez identyfikację podróżnych w powiązaniu ze sprzedawcami i podjęcie działań już na etapie przekraczania przez cudzoziemców granicy.

Wnioski do Ministerstwa Finansów

Mając na uwadze konieczność zwalczania oszust typu „karuzelowego” z wykorzystaniem procedury Tax Free, których celem jest wyłudzanie nienależnego zwrotu VAT i zapobiegania takich przestępstwom, a także zapewnienia by procedury Tax Free była wykorzystywana zgodnie z jej przeznaczeniem, NIK sformułowała wnioski do Ministra Finansów:

- O wypracowanie jednolitych i skutecznych metod eliminowania przypadków nadużywania procedury Tax Free do zorganizowanego i rozdrobnionego wywozu hurtowej liczby towarów poza obszar celny UE, w tym w szczególności z zapewnieniem:

- jednolitego sposobu kontroli na wszystkich przejściach granicznych (w oparciu o wyniki analiz prowadzonych na szczeblu regionalnym lub centralnym),

- rozwiązań wspomagających ww. analizy w narzędziu informatycznym projektowanym w ramach Platformy Usług Elektronicznych Skarbowo-Celnych (PUESC),

- przeszkolenia funkcjonariuszy Służby Celno-Skarbowej pełniących służbę w granicznych Oddziałach Celnych na stanowiskach związanych z odprawą Tax Free.

- O wypracowanie ogólnych wytycznych, które w granicznych oddziałach celnych będą wspomagać funkcjonariuszy Służby Celno-Skarbowej w wykonywaniu kontroli jednorazowego wywozu towarów pod kątem oceny, czy mieszczą się one w kategorii bagażu osobistego. Ma to ograniczyć ryzyko:

- nierównego traktowania podróżnych korzystających procedury Tax Free,

- występowania sytuacji, w których cudzoziemcy dokonują wyboru miejsca lub pory przekraczania granicy RP w zależności od przyjętego, indywidualnego sposobu oceny liczby towarów przez funkcjonariuszy Służby Celno-Skarbowej,

- występowania zjawisk o charakterze korupcyjnym.

- O zainicjowanie i skoordynowanie działań analitycznych i kontrolnych organów KAS, ukierunkowanych na systematyczną identyfikację podatników VAT i powiązanych z nimi podróżnych wykorzystujących procedurę Tax Free do oszustw „karuzelowych” z uwzględnieniem udokumentowanej wiedzy organów KAS na temat podróżnych i sprzedawców już wcześniej uczestniczących w oszustwach tego typu.

- O wprowadzenie jednolitych wytycznych dla organów KAS w zakresie weryfikacji faktycznych warunków do prowadzenia sprzedaży detalicznej na etapie zawiadomienia naczelników urzędów skarbowych o rozpoczęciu sprzedaży Tax Free i zadeklarowania po raz pierwszy znacznej wartości dostaw, w celu eliminowania na możliwie wczesnym etapie podmiotów ukierunkowanych wyłącznie na oszustwa podatkowe.

źródło: NIK

fot. Adobe Stock